皆さんこんちには、とーやです。

より良いお小遣いライフを送るために、お小遣いに関する情報の収集と発信を行っています。

今回は、お小遣いとは少し異なりますが、とても重要な資産形成のお話をします。

最近は、次のようなことが問題として取り上げられていますよね。

- モノの値段がどんどん上がってる

- 電気代が高すぎる

- 物価が上がっているのに増税!?

- 65歳まで国民年金納付か

実際、ニュースで取り上げられるだけでなく、物価上昇やエネルギーの価格高騰で生活に大きなダメージを受けています。

この状況がいつまで続くのか、元の物価に戻ることはあるのか、とにかく将来生活できるか不安になりますよね。

以上を踏まえて、今後も余裕をもって生活するためにはどうすればよいのか考えてみました。

いままで通り生活しているだけではお金は減っていく!?

結論からいうと、これまでと同じように働いて、お金を使って、貯金してを繰り返していると生活がどんどん苦しくなっていきます。

理由は以下のとおりです。

物価上昇

世界的に物価が上昇しています。

総務省統計局が公表している消費者物価指数CPIの調査結果によると

2022年11月の消費者物価指数は前年同月比で3.8%上昇しています。

具体的にいうと昨年は100円で買えた物が103.8円出さなければ買えなくなりました。

たった3.8円と思うかもしれませんが、これは3.8%「円」の価値が減ったということです。

例えば200万円貯金がある場合、3.8%の物価上昇を考えると実質7.6万円貯金が減ったのと同義です。

何もしていないのに7万円以上使えるお金が減っているって恐怖ですね...

物価上昇に合わせ給料があれば良いのですが、日本は物価上昇が起きているにも関わらず給料があがりません。

この物価上昇は一時的なものだと思いたいですが、世界的に物価上昇が引き起こされていること、

エネルギー不足、人不足によるモノの生産が追い付かない状況を見るとまだまだ続きそうです。

増税

物価上昇、給与据え置きの状態が続いているのにも関わらず、防衛力強化のために増税の方向性が出されました。

それに伴い、所得税、法人税、たばこ税の増税は決定しましたが、その他の税目についても増税案が浮上している状況です。

また、直接的な増税でなくても、社会保険料が上がったりと国民の負担は増加する一方です。

資産所得倍増プラン

政府は、資産所得倍増プランを打ち出し、投資による資産形成を推進しています。

厚生労働省の資産所得倍増プランの資料によると、日本人の家計金融資産2,000兆円は、半分以上が現預金で構成されており、そのうち株式・投資信託・債権の投資額は244兆円程度となっています。

圧倒的に預金の割合が多く、日本人は堅実な預金を好む傾向があると分かりますが、その何が問題かというと

「家計の資産が増えない」ことです

外国では投資できる環境の整備されており、米国では20年間で家計金融資産が3.4倍、英国では2.3倍となっているが、日本では1.4倍に留まっています。

預金では家計金融資産の上昇率が少ないので、国が年金等の社会保険制度で個人が安定した老後の生活を送れるように面倒をみる必要があります。

しかし、国にもお金がなく少子高齢化で高齢者にお金がかかるばかりです。

このような背景から、資産所得倍増プランを打ち出し日本人の投資による資産形成を後押ししようとしているのです。

しかしこのプラン、裏を返すと年金制度の維持が困難にだから自分の資産は自分で面倒見てねと言っていることが分かります。

すなわち「投資しない人はこの先どうなっても知らないよー」という丸投げ宣言だとも取れます。

さて、以上のことから、今までと同じ生活をするだけでは経済的にとても厳しい時代がやってきそうなことが分かりました。

それでは、先行き不安な時代を生きるためにどうすればよいのでしょうか?

それは「投資をやること」

これから投資を始める人へおススメの投資

投資には、株式投資、投資信託、債券、FX、不動産投資、外貨預金・・・と様々なモノがありますが、

これから投資を始めたいといった方には「投資信託」をおすすめします。

理由は、「リスクが少なく、時間をかければ"誰でも"お金を増やせる可能性があるから」

投資信託とは

投資信託は、多数の株式や債権などに一度に投資が可能な商品です。

株や債券の詰め合わせパックだと思ってください。

株や債券と違うのは、詰め合わせパックに入る株や債券の銘柄を選ぶのは、証券会社のプロの人たちで、私たちはプロが選んだお墨付きをもらっている商品を買うということです。

株の購入だと、自分で株式を購入する会社を選び、その会社の製品や決算額を確認して会社の成長性を計って投資をします。

そうすると、決算書の見方や投資する会社の事業や製品を随時チェックする必要があるので、ある程度の知識や時勢を読む力が必要になってくるので、初心者にはハードルが高いです。

その点、投資信託はプロの目でいくつかの株式などの投資商品を選んくれるので安心ですし、投資信託に組み入れている株式の成長性が悪い場合は、投資信託全体の成長の足を引っ張ることになるので、組み入れ株式を自動で変更してくれます。

分かりやすく言うと、詰め合わせパックの中の商品の一つが賞味期限切れになったら、賞味期限切れの商品と新しい商品を自動で入れ替えてくれるといったモノです。

このおススメの投資信託ですが、普通に始めるのではなく以下の2つの制度を利用することで、利益に対する税金を大きく抑えることができます。

- 積立NISA

- iDeCo

それぞれの制度について見てみましょう。

積立NISA

積立NISAは、投資で得た利益のうちの一部を非課税にできるありがたい制度です。

通常ならば、投資で得た利益に対して20.315%の税金がかかります。しかし、積立NISAは年間40万円までの投資金額に対する税金が非課税になります。

具体的に数字を使って説明すると

年間40万円投資して20年後に60万円に増えた場合

利益は20万円となるため、利益に対する税額は20万×0.20315=40,630円。

実際の利益は159,370円となります。

通常の投資信託では、せっかく得た利益の1/5以上を税金で取られてしまいます。

続いて積立NISAで投資信託をした場合を見てみましょう。

年間40万円投資して20年後に60万円に増えた場合

利益は20万円となるが、制度上年間40万円までの投資額に対する利益は非課税となります。

実際の利益は20万円となります。

iDeCo

iDeCoは個人型確定拠出年金という国の制度で、60歳から引き出せる年金を自分で積立て、運用する制度です。

iDeCoは業種などによって年間の積立てられる金額が異なりますが、積立てた金額の全部を所得税・住民税から控除することが可能です。

また、年金の積立ては貯金のようにただ積立てるのではなく、株式や債券、投資信託を購入して運用することとなるので、運用次第では大きく資産を増やすことができます。

60歳以降に年金としてお金を受け取るときは雑所得として課税されますが、一時金として受け取ることで退職所得控除を受けられるため、税金を抑えることができます。

投資信託のメリット

投資信託のメリットは、以下の4点です。

- 複利の力で時間をかければ大きく資産が増える

- 少額から始められる

- リスクが低い

- 資産を増やせる可能性が高い

- NISAが税金対策にものすごく有利

複利の力で時間をかければ大きく資産が増える

投資信託の利益は複利で計算されます。

複利とは、投資による利益も元本に含めて利息を計算することです。

対義語として単利がありますが、こちらは投資による利益は元本に含めず利息を計算することです。

言葉だけだと分かりにくいので、実際の数字で見てみましょう。

元本100万円、年利3%で20年間運用した場合に、複利と単利でどのくらいの差が出るか計算したものです。

1年目

元本100万円に年利3%の利益が付くので100(1+0.03×1)=103万円になります。

2年目

元本100万円に年利3%の利益が付くので、100(1+0.03×2)=106.万円になります。

・・・・20年目

元本100万円に年利3%の利益が付くので、100(1+0.03×20)=1,600,000円

1年目

元本100万円に年利3%の利益が付くので100(1+0.03)^1=103万円になります。

2年目

元本103万円に年利3%の利益が付くので、100(1+0.03)^2=106.09万円になります。

・・・・20年目

元本1,753,506に年利3%の利益が付くので、100(1+0.03)^20=1,806,111円

複利だと単利よりも206,111円多く資産を増やすことができることが分かりました。

これは、元本が大きければ大きいほど効果が発揮されます。

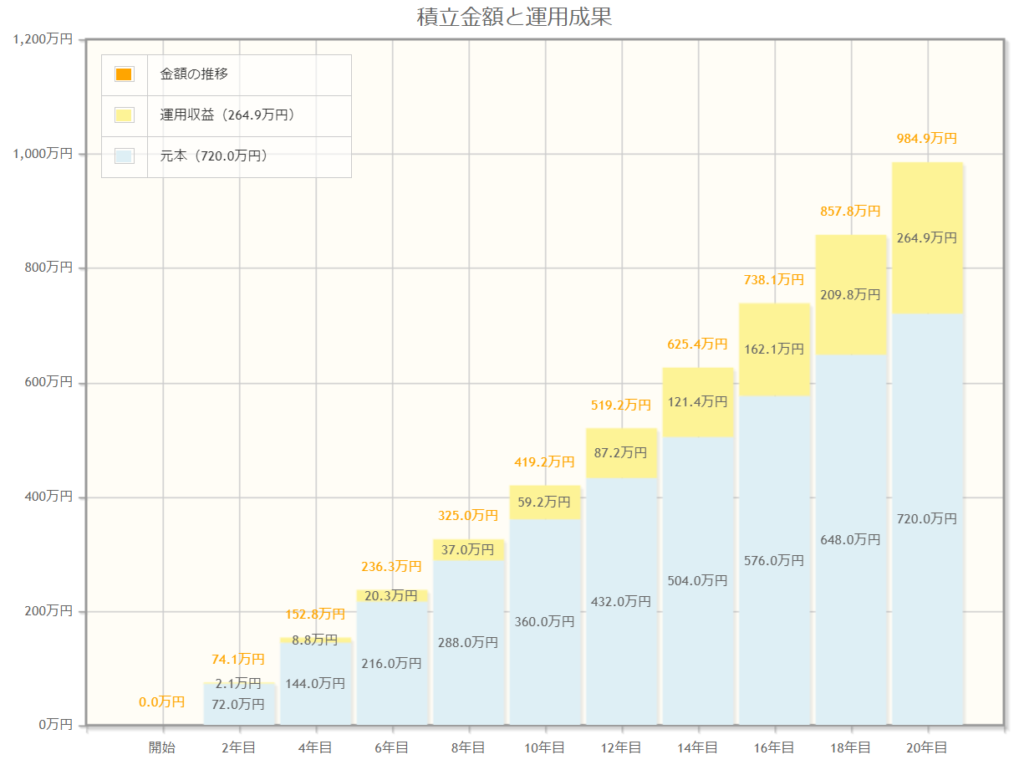

続いて、毎月同じ金額をただ定期預金で積立た場合と、投資信託で運用した場合の差を金融庁の資産運用シミュレーションを使って見てましょう。

毎月3万円20年間積み立てたと仮定します。銀行の利子は無いものとし、投資信託は年利3%で運用できたとします。

グラフの水色部が定期預金だけで積立てた場合、合計720万円です。

グラフの水色部+黄色部が投資信託で積立てた場合、合計984.9万円です。

グラフから分かるとおり、その差264.9万円です。

毎月同じ金額を積立てたとしても20年間で250万円以上資産を増やせることが分かりました。

少額から利用できる

投資信託は、株式と異なり少額から始めることができます。

株式だと最低購入単位が100株からに決められているので、1株2,000円だったとしても最低購入額は100株の20万円となり、それなりに元手が必要となります。

投資信託は購入する商品や証券会社によって異なりますが、1,000円ぐらいから買えるものもあれば、ポイントを使って投資できる会社もあります。

家計やお財布を傷めない程度の金額からお試しで始めることができるのです。

リスクが低い

投資信託は、投資信託を作ったり運用を指示する「運用会社」で作られ、証券会社や銀行などの「販売会社」で販売され、顧客から受け取ったお金を「信託銀行」が管理します。

この3社は別々の会社で行われ、それぞれが監督し合い役割を果たすことで成り立っています。

株式だと、粉飾決算など決算書を改ざんされるリスクがありますが、投資信託にはこれがないです。

また、プロが選んだ商品を買うことから、自分自身の知識や経験不足によるリスクも回避することができます。

資産を増やせる可能性が高い

アメリカの株価指数である「S&P500」に連動した投資信託の過去30年間の成績を見ると、

過去5年、10年、20年、30年のどの年から始めたとしても、プラスの成績となりました。

株価の動きは読めませんが、過去のデータは裏切りません。

世界経済が成長を止めない限り、会社の株も成長していくので株価上昇による資産を増やせる可能性が高いと言えるでしょう。

NISAが税金対策にものすごく有利

2024年からつみたてNISAの仕様が新しくなります。

現在は、2018年から2042年の間に投資した年間40万円、合計800万円までの投資額について、20年間運用益が非課税となるものでした。

これが年間360万円、合計1800万円までの投資額の運用益について非課税になるとともに、非課税期間が撤廃されました。

要するに、1800万円までだったら投資でいくら儲かっても非課税ですよー、非課税期間は一生涯ですよーと言っています。

現在と比べて倍以上の金額の投資額が非課税となるため、多額の金額を投資していた投資家にとっては減税といっても過言ではありません。

この改正があったことで、冒頭で説明した資産所得倍増プランが現実味を帯びてきて、老後の資産について国が面倒見なくなる未来に近づいている感じがします。

投資信託のデメリット

続いて、投資信託のデメリットを見てましょう。

デメリットは以下の4点です。

- 投資したお金は自由に使えない

- 必ずしも資産が増えるとは限らない

- 正しい知識を持たないと、損することがある

- 短期間で資産を増やすことはできない

それぞれ詳しく見ていきましょう。

投資したお金は自由に使えない

投資信託は、購入した商品を長期で運用することによって、利益を得るものです。

したがって、投資したお金は貯金と違って自由に引き出したりするものではなく、十年単位で寝かせておくものとなります。

もし、貯金を全くしないで全て投資にお金を突っ込んでしまうと、いざという時にお金を使うことができなくなるので、投資と貯金のバランスを考えて投資することが大切です。

必ずしも資産が増えるとは限らない

投資信託は株式や債券などの詰め合わせパックですので、毎日価格の変動があります。

当然、株価や債券価格があがれば資産が増えますし、下がれば減ります。

必ず株価が上がるという保証はどこにもないので、資産が減るリスクがあることを念頭に置いておかなければなりません。

ただし、株価は上がり下がりを繰り返すものですので、下がったからすぐに損というわけではありません。

投資信託を売却して利益確定するまでは価格は動くので、できるだけ持ち続けて自分が納得いくタイミングで売却することを心がけましょう。

正しい知識を持っていないと、損してしまうこともある

投資信託は証券会社や銀行など様々なところで販売されています。

さらに商品の数も数百商品とあり、どの投資信託を選べばよいか前知識ないと選ぶことができません。

優良な商品を選べば資産を増やしやすくなりますが、粗悪な商品であれば増やしにくくなってしまいます。

また、同じ商品だとしても購入する証券会社や銀行によって手数料に差があるので、知らずに買うと運用管理手数料だけで多くのお金を支払わなければならいケースがあります。

どの会社で買えばいいのか、どの商品を選べばいいのかについては、インターネットや書籍で色々な人がおススメのものを紹介しているので、参考にしてみてください。

短期間で大きく資産を増やすことはできない

投資信託のメリットで、複利の力で大きく資産を増やせると説明しました。

この複利の力は時間をかけないと効果が発揮されません。

なので、「とにかく株をガンガントレードして1年の間に100万円儲けたい」みたいに考えている場合は

残念ながら投資信託では実現できません。

少額でコツコツ積み上げていった金額に利息が載って、どんどん増えていくのが投資信託のお金の増やし方です。

この長期間のうちに株価の上がり下がりがあっても長期的に右肩上がりになる商品を選ぶのです。

時間を味方につければその分利益があがる確率も上がるということです。

短期間で大きく資産を増やしたい人は、投資信託ではなく不動産投資や株式投資を検討したほうが良いです。

ただし、投資信託と違って元手がそれなりに必要になることと、短期間であればあるほどギャンブル性を持ち合わせるので、承知の上で行ってください。

まとめ

今回は、投資信託を今すぐ始める理由を紹介しました。

ポイントは以下の通りです。

- 資産形成を始めないと将来の生活が苦しくなる

- これから始めるのにおススメなのは投資は投資信託

- NISAやiDeCoの制度活用が資産形成のカギに

- 2024のNISA改正で投資がマストな時代が到来

兎にも角にも、NISAの改正により投資していない人は損する時代が来そうですね。

新NISA制度の開始は2024年からです。

いまから一緒に勉強して、しっかり未来の資金を準備していきましょう。

以上、とーやでした。バイバイ!